中金公司互聯(lián)網(wǎng)醫(yī)藥產(chǎn)業(yè)報(bào)告 醫(yī)藥零售高毛利時(shí)代謝幕,全域互聯(lián)網(wǎng)銷售新紀(jì)元已來

隨著互聯(lián)網(wǎng)技術(shù)的深度滲透與醫(yī)療健康政策的持續(xù)革新,中國(guó)醫(yī)藥零售行業(yè)正經(jīng)歷一場(chǎng)深刻的結(jié)構(gòu)性變革。中金公司近期發(fā)布的互聯(lián)網(wǎng)醫(yī)藥產(chǎn)業(yè)報(bào)告指出,傳統(tǒng)的、依賴信息不對(duì)稱與渠道壁壘維持高毛利的醫(yī)藥零售模式已難以為繼,正逐步“謝幕”。與此一個(gè)以患者為中心、線上線下深度融合、數(shù)據(jù)驅(qū)動(dòng)的“全域互聯(lián)網(wǎng)醫(yī)藥銷售”新時(shí)代已然到來。

一、 高毛利時(shí)代“謝幕”:多重壓力下的必然趨勢(shì)

傳統(tǒng)醫(yī)藥零售,尤其是部分線下藥店,曾長(zhǎng)期享有較高的毛利率。這主要得益于藥品的專業(yè)性、消費(fèi)者的信息不對(duì)稱以及相對(duì)固化的銷售渠道。這一模式正面臨前所未有的挑戰(zhàn):

- 政策監(jiān)管深化:藥品集中帶量采購常態(tài)化、擴(kuò)大化,大幅壓縮了仿制藥的利潤(rùn)空間;醫(yī)保支付方式改革(如DRG/DIP)推動(dòng)醫(yī)院成本控制,間接影響藥品零售價(jià)格;處方外流在政策引導(dǎo)下雖在加速,但過程更透明、價(jià)格更公允。

- 互聯(lián)網(wǎng)平臺(tái)沖擊:以阿里健康、京東健康為代表的醫(yī)藥電商平臺(tái),憑借高效的供應(yīng)鏈、透明的比價(jià)系統(tǒng)和便捷的配送服務(wù),打破了地域與信息壁壘,壓低了終端藥品的加價(jià)率。O2O送藥服務(wù)的即時(shí)性,進(jìn)一步侵蝕了傳統(tǒng)藥店的客流與溢價(jià)能力。

- 消費(fèi)者意識(shí)覺醒:新一代消費(fèi)者健康素養(yǎng)提升,善于利用互聯(lián)網(wǎng)獲取藥品信息、比價(jià)和查詢?cè)u(píng)價(jià),對(duì)價(jià)格敏感度增加,對(duì)服務(wù)體驗(yàn)要求更高,單純依靠地理位置或信息差盈利的模式吸引力下降。

二、 “全域互聯(lián)網(wǎng)銷售”已來:定義行業(yè)新未來

報(bào)告認(rèn)為,“全域”并非簡(jiǎn)單的“線上+線下”,而是指以數(shù)字化為核心,整合公域流量與私域運(yùn)營(yíng)、線上交易與線下服務(wù)、醫(yī)療問診與藥品供應(yīng)、健康管理與商品銷售的全場(chǎng)景、全渠道、全生命周期服務(wù)體系。其核心特征包括:

- 渠道深度融合:線下藥店不再僅是銷售終端,而是轉(zhuǎn)變?yōu)轶w驗(yàn)中心、倉儲(chǔ)前置倉、健康咨詢點(diǎn)與慢病管理中心。線上平臺(tái)則提供無限貨架、便捷復(fù)購、健康科普與在線問診。兩者數(shù)據(jù)互通、服務(wù)互補(bǔ),為消費(fèi)者提供無縫銜接的購藥與健康服務(wù)體驗(yàn)。

- 服務(wù)驅(qū)動(dòng)替代產(chǎn)品驅(qū)動(dòng):?jiǎn)渭冧N售藥品的毛利空間被擠壓,行業(yè)競(jìng)爭(zhēng)焦點(diǎn)轉(zhuǎn)向以專業(yè)藥事服務(wù)、慢病管理、健康監(jiān)測(cè)、互聯(lián)網(wǎng)醫(yī)療咨詢等為代表的高附加值服務(wù)。這些服務(wù)能增強(qiáng)用戶粘性,創(chuàng)造新的收入來源,并構(gòu)建差異化壁壘。

- 數(shù)據(jù)成為核心資產(chǎn):全域銷售體系下,從線上問診、搜索、購藥到線下檢測(cè)、復(fù)診、隨訪的全鏈路數(shù)據(jù)被打通。通過對(duì)用戶健康數(shù)據(jù)、行為數(shù)據(jù)的分析與應(yīng)用,企業(yè)可以實(shí)現(xiàn)精準(zhǔn)營(yíng)銷、個(gè)性化健康方案推薦、供應(yīng)鏈智能預(yù)測(cè)以及新產(chǎn)品開發(fā)指導(dǎo),驅(qū)動(dòng)精細(xì)化運(yùn)營(yíng)與商業(yè)模式創(chuàng)新。

- 供應(yīng)鏈效率極致優(yōu)化:借助互聯(lián)網(wǎng)與大數(shù)據(jù),從制藥企業(yè)到終端消費(fèi)者的供應(yīng)鏈條被大幅縮短和重塑。C2M(用戶直連制造)模式萌芽,智能倉儲(chǔ)與物流體系實(shí)現(xiàn)全國(guó)甚至區(qū)域性高效配送,庫存周轉(zhuǎn)率大幅提升,在降低運(yùn)營(yíng)成本的同時(shí)保障藥品可及性。

三、 產(chǎn)業(yè)格局與投資展望

在新的“全域”競(jìng)爭(zhēng)環(huán)境下,行業(yè)集中度有望進(jìn)一步提升。具備以下能力的玩家將占據(jù)優(yōu)勢(shì):

- 強(qiáng)大的數(shù)字化中臺(tái)與供應(yīng)鏈整合能力者(如頭部醫(yī)藥電商平臺(tái))。

- 擁有深厚線下網(wǎng)絡(luò)并能成功實(shí)現(xiàn)數(shù)字化轉(zhuǎn)型的連鎖藥店龍頭。

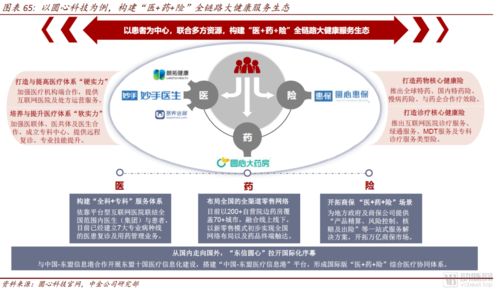

- 能提供閉環(huán)“醫(yī)+藥+險(xiǎn)+健康管理”服務(wù)的生態(tài)型平臺(tái)企業(yè)。

- 在細(xì)分專科領(lǐng)域(如精神、兒科、皮膚等)提供深度垂直服務(wù)的創(chuàng)新企業(yè)。

對(duì)于投資者而言,需關(guān)注企業(yè)從“流量收割”向“用戶全生命周期價(jià)值深耕”的轉(zhuǎn)型能力,其核心指標(biāo)應(yīng)從單純的GMV(商品交易總額)和毛利率,轉(zhuǎn)向用戶活躍度、服務(wù)收入占比、單客長(zhǎng)期健康價(jià)值(LTV)以及數(shù)據(jù)技術(shù)的應(yīng)用深度。

結(jié)論:中國(guó)醫(yī)藥零售行業(yè)已告別粗放式的高毛利增長(zhǎng)階段,正步入一個(gè)以數(shù)字化為基石、以用戶健康價(jià)值為核心、以全域運(yùn)營(yíng)為特征的精細(xì)化、服務(wù)化發(fā)展新紀(jì)元。這場(chǎng)變革要求所有市場(chǎng)參與者重構(gòu)能力、重塑價(jià)值。唯有積極擁抱變化,深度融合線上線下,并真正以患者健康結(jié)局為導(dǎo)向的企業(yè),方能在未來的競(jìng)爭(zhēng)中行穩(wěn)致遠(yuǎn),共享行業(yè)長(zhǎng)期發(fā)展的紅利。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.lanxin1992.cn/product/25.html

更新時(shí)間:2026-01-09 23:56:35